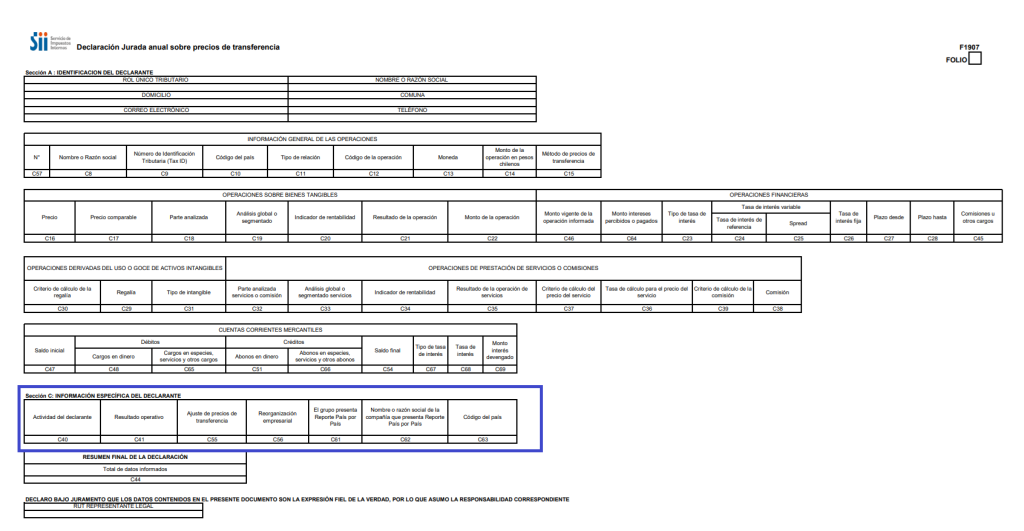

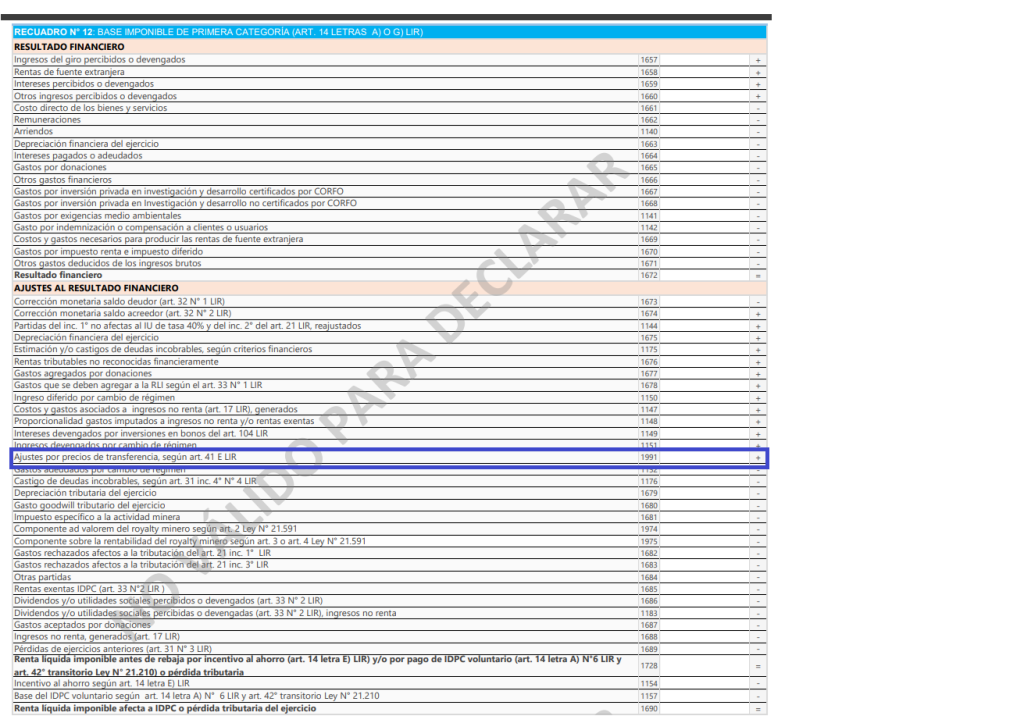

Como novedad para este AT2026, en materia de Precios de Transferencia, en la DJ1907, el SII eliminó la obligación de informar en la sección C si se realizó un ajuste de precios de transferencia. Según el criterio del SII, cualquier ajuste de este tipo debería reflejarse en la determinación del Resultado Tributario e informarse en la casilla 1991 (Ajuste de Precios de Transferencia) del Formulario 22.